Главный драйвер, благодаря которому рынок недвижимости Праги достиг небывалых высот, – доступная ипотека. В последние годы ставки по кредитам, в том числе для иностранцев, беспрецедентно низкие. Менее 3% годовых! Но чтобы получить такие «дешёвые» деньги, надо соответствовать требованиям банка. А это получится не у всех…

Про альтернативу ипотечному финансированию рассказывает Ростислав Петченко, генеральный директор группы компаний GARTAL.

Про альтернативу ипотечному финансированию рассказывает Ростислав Петченко, генеральный директор группы компаний GARTAL.

Приобретение недвижимости по системе лизинга

Сейчас получить ипотеку в Чехии, не имея вида на жительство и официальных доходов, стало как никогда трудно. В большинстве случаев банки даже не рассматривают заявления иностранных граждан, не проживающих постоянно на территории страны. Что же делать? Альтернативой ипотеке в данном случае может послужить приобретение недвижимости по системе лизинга.

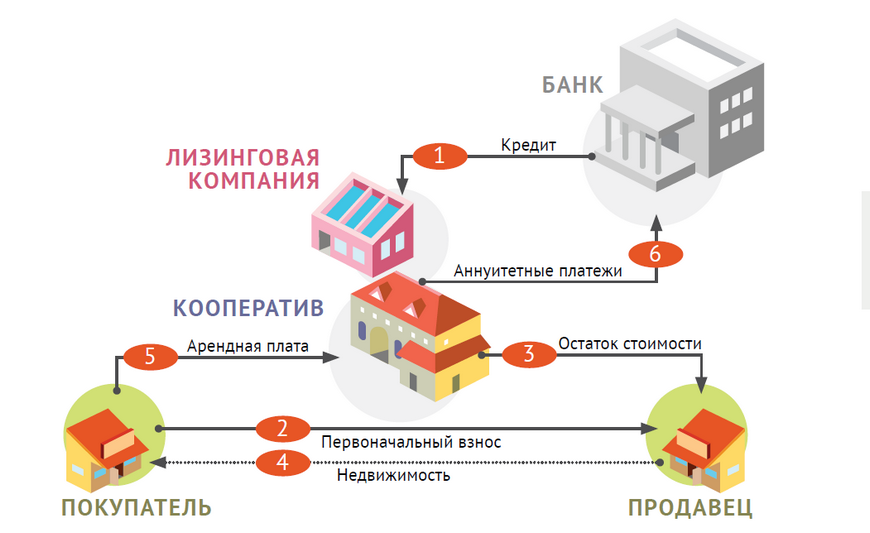

Суть данной схемы финансирования состоит в том, что недвижимость, выбранную покупателем, приобретает за него лизинговая компания и сдает ему в аренду на длительный срок с правом последующего выкупа. Другими словами, покупатель выплачивает стоимость жилья посредством ежемесячных платежей (аренды), при этом используя его в своих целях, а после установленного срока может стать его собственником.

Такой вид финансирования подойдет тем, у кого

- нет вида на жительство в Чехии

- недостаточный уровень доходов

- нет времени ждать решения банка по ипотеке

В сравнении с классическим ипотечным кредитованием лизинг имеет ряд преимуществ:

- лояльная система оценки платёжеспособности клиента

- короткий срок рассмотрения

- низкий первоначальный взнос

- минимальный пакет документов

- высокий процент одобрения кредита

Принцип работы лизинга

Как и в случае с ипотекой, покупатель платит первоначальный взнос в размере от 30% стоимости недвижимости. После того как компания профинансирует покупку, клиент получает жильё в пользование на основании членства в кооперативе и договора аренды. Сумма ежемесячных платежей, которые идут на погашение кредита, как правило, не превышает рыночную арендную стоимость данного жилья.

Стоит отметить, что лизинговая компания финансирует покупку с помощью средств банка, который, в свою очередь, выступает для клиента в роли гаранта. После того как будет выплачена полная стоимость недвижимости, клиент становится её единственным и полноправным собственником. Перевод в собственность может быть произведён как по истечении срока лизинга, так и досрочно.

Каков срок фиксации?

Размер ежемесячного платежа фиксируется всегда на пять лет.

Каковы требования для получения финансирования?

- Договор бронирования / договор о намерениях купли-продажи недвижимости

- Заявление, подтверждающее размер доходов (по форме компании)

- Оплата первого взноса (минимум 30%)

- Банковский счет в Чехии

Можно ли выкупить недвижимость в любой момент по усмотрению покупателя?

О намерении перевести недвижимость в свою собственность необходимо сообщить за три месяца до этого. Без санкций перевести её всегда можно в срок фиксации.

Какими должны быть доходы?

Сумма доходов, указанная в заявлении, должна покрывать ежемесячные платежи по аренде, коммунальные платежи, а также прожиточный минимум. Например, при финансировании на сумму €136,50 тыс. примерный уровень доходов должен составлять €1,05 тыс. в месяц.

Пример расчета финансирования на 30 лет

Стоимость недвижимости

Первоначальный взнос

Остаток стоимости

Ежемесячный платеж

€195,0 тыс.

€58,5 тыс.

€136,5 тыс.

€693,0

Ещё по теме:

- Что купить в Праге, чтобы заработать

- Три схемы финансирования недвижимости: рассрочка, ипотека, кредит

Это статья из книги "Гид на жительство — 2019". Спрашивайте на выставках по зарубежной недвижимости в России!

Фото предоставлено компанией GARTAL